2025年3月,全国空调电器采购中标金额达5.04亿元,项目数量142个,中标供应商87家,市场活跃度较上月下降11.86%,创近半年最大环比降幅,同比2024年3月减少66.98%,总体规模同比大幅收缩。

前十省份贡献85%市场份额

2025年3月,全国空调行业采购市场呈现显著的地区集中化特征。从区域规模排名看,采购需求高度聚焦于东部经济发达省份及部分政策倾斜地区,前十省份合计贡献超85%的市场份额,头部效应进一步强化。

广东省以11160.05万元的采购规模稳居榜首,占比达22.16%,连续多月蝉联全国第一。作为粤港澳大湾区的核心引擎,其庞大的基建投资与商业楼宇升级需求持续释放,带动中央空调及节能设备采购放量。江苏省以7274.41万元、14.44%的占比位列第二,工业园区配套建设与制造业技术改造成为主要驱动力。上海市凭借4982.79万元的采购规模占据第三位(占比9.89%),商业综合体与高端写字楼的密集布局推高了精密空调需求。

中西部省份表现亮眼,河南省以4280.04万元(占比8.50%)跃居第四,中部崛起战略下,郑州、洛阳等城市的新兴产业集群加速落地,推动公共设施配套采购规模扩张。北京市(3372.33万元,6.69%)与重庆市(3001.17万元,5.96%)分列第五、第六位,前者以政务系统设备升级为主,后者则受益于成渝双城经济圈仓储物流基地建设。江西省(2783.71万元)、浙江省(2521.66万元)等省份凭借绿色建筑政策激励,在区域性公共项目中持续发力。

从区域格局看,东部沿海地区(粤苏沪)仍以46.49%的绝对优势主导市场,但中西部省份的追赶态势明显。河南省、江西省、湖南省等合计占比达17.72%,产业转移带来的配套需求与新能源示范区建设成为关键增量。值得关注的是,前十省份中六成采购项目集中于市政工程与产业园区,反映出空调行业与宏观政策、区域经济规划的深度绑定。

整体而言,3月空调采购市场既延续了东部地区的规模优势,又凸显出中西部省份的结构性增长机遇。未来,随着“双碳”目标推进与新基建布局深化,具备政策红利与产业配套优势的区域或将成为市场扩容的核心阵地。

市场集中度再创新高

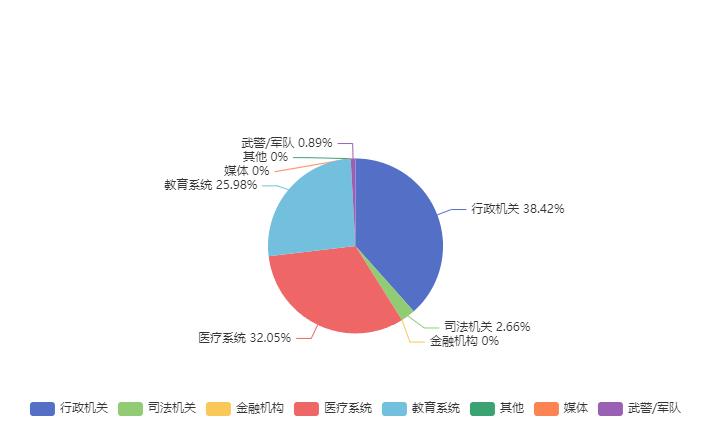

2025年3月,全国空调行业采购市场延续深度调整态势,细分领域分化显著。行政机关、医疗系统及教育系统三大主体仍为核心需求来源,合计贡献96.45%的市场份额。

行政机关以19,352.48万元采购规模占据38.42%的市场份额,蝉联行业最大需求方,但同比2024年3月的85,369.75万元,规模降幅达77.33%,占比下滑17.55个百分点。这一变化与地方政府压缩非必要开支、优先保障民生项目等政策导向密切相关。医疗系统成为逆势增长主力,采购金额16,143.15万元,占比32.05%,同比激增202.73%,主要受新建医院及实验室设备采购驱动。教育系统采购金额13,085.12万元,占比25.98%,同比收缩51.91%,高校实验室设备需求波动成为主要拖累因素。

司法机关与武警/军队领域虽实现小幅增长,但市场存在感微弱。司法机关采购金额1,342.89万元,占比2.67%,较去年同期增长24.37%;武警/军队金额447.38万元,占比0.89%,首度突破零采购记录。与此形成鲜明对比的是,金融机构、媒体及其他领域连续两年未录得任何成交,市场活跃度彻底冻结,反映出非刚性需求板块的长期疲软。

从动态变化看,行政机关的市场主导地位虽未动摇,但医疗系统正加速抢占份额。2024年3月,行政机关占比高达55.97%,医疗系统仅占3.50%;至2025年3月,两者差距已缩小至6.37个百分点。教育系统呈现“名义规模高、执行效率低”特征,25.98%的占比中部分项目存在流标风险,实际履约率或低于预期。

2025年3月的空调采购市场在收缩中暗藏变革机遇。东部省份凭借成熟的产业链维持规模优势,中西部则通过政策红利实现快速增长;行政与医疗领域构建刚性需求壁垒,而民生板块的冻结则凸显财政资源配置的新逻辑。企业需强化技术合规能力,深耕区域市场差异,方能在新一轮行业洗牌中占据主动。