房地产之后,PPP能否接过经济稳增长的接力棒?

作者:黄志龙 苏宁金融研究院宏观经济研究中心主任

来源:苏宁财富资讯(ID:SuningWealthInsights)

随着房地产拉动经济增长的动力回落,决策部门不约而同地把稳增长方向转向基础设施投资。进入四季度,通过PPP模式引导社会资金进入基础设施投资,已经成为财政部、国家发展改革委等核心决策部门和各级地方政府日常经济工作的重心。从规模和数量级上看,基础设施投资可以填补房地产回落带来的固定资产投资缺口。不过,值得提醒的是,当前通过PPP模式来引导城镇基础设施投资,仍然面临一系列风险与挑战。

决策层和地方政府快马加鞭力推PPP

首先,有必要简要列举近几个月来各决策部门加快推进PPP的工作步伐。

8月10日,国家发展改革委印发《关于国家高速公路网新建政府和社会资本合作项目批复方式的通知》。

8月23日,国家发展改革委印发《关于切实做好传统基础设施领域政府和社会资本合作有关工作的通知》。

9月8日,国家发改委印发《关于请报送传统基础设施领域PPP项目典型案例的通知》。

9月14日,国家发展改革委向社会公开推介2.14万亿元传统基础设施PPP项目。

9月26日,国家发展改革委、住房城乡建设部联合印发《关于开展重大市政工程领域政府和社会资本合作(PPP)创新工作的通知》。

9月29日,国家发展改革委安排5亿元支持各地开展PPP项目前期工作。

10月7日,财政部与世界银行在华盛顿联合举办“PPP改革在中国”国际研讨会。

10月11日,财政部发布了第三批政府和社会资本合作(PPP)示范项目,计划投资总额超1.17万亿元。

10月24日,国家发展改革委印发《传统基础设施领域实施政府和社会资本合作项目工作导则》。

全国大多数省市政府星夜兼程、快马加鞭地推进PPP工作:一方面,各省市向国家发展改革委和财政部上报了PPP项目计划;另一方面,各省市还在北京、上海等社会资金较为集中的地区开展PPP项目推介会、专家研讨会。

毫不夸张地讲,引导社会资本进入PPP项目已经成为各决策部门和地方政府日常经济工作的重中之重。

PPP项目库投资规模、区域和产业布局

目前,财政部、国家发展改革委都建立了各自的PPP项目库。截止2016年10月21日,财政部共发布了三批PPP项目,共计752个,计划投资规模高达20097亿元。国家发展改革委也已发布了三批项目,累计3764个项目,累计投资额63725亿元。两大项目库入选的PPP项目共计4516个,计划投资规模超过8.38万亿元(参见下图)。

从PPP项目库产业布局看,在财政部 PPP 中心发布的第三批516个项目中,交通运输类项目总投资规模超过 5000 亿元,其次为市政工程类项目,投资额超过 3000 亿元,两者占比超过70%。与第二批项目相比,第三批示范项目中交通运输、城镇综合开发、生态建设和环境保护类项目的投资金额大幅提升。

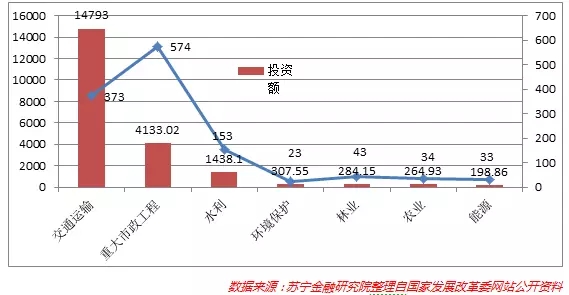

在国家发展改革委发布的第三批项目中,涉及能源、交通运输、水利、环境保护、农业、林业和重大市政工程等七个领域。其中,重大市政工程项目574个,占46.6%;交通运输项目373个,占30.3%;水利项目153个,占12.4%;林业、农业、能源、环境保护项目数分别为43个、34个、33个和23个。从行业投资规模看,交通运输项目投资14793亿元,占69.1%;重大市政工程项目投资4133.02亿元,占19.3%,二者占总投资比重接近90%,其他农业、林业、环境保护等项目投资规模都比较有限(参见下图)。

从区域的差异来看,北上广深等一线城市的高铁、机场、轨道交通等基建项目倾向于质量的提升,尤其在京津冀地区,其交通项目将进一步便利居民出行,有望向国际化高水准看齐。中西部区域PPP基建项目将致力于数量的提升,特别是欠发达的县域、乡镇、农村的基建项目,主要以提高覆盖率为目标。

预估基础设施建设投资能否支撑经济增长?

今年前三季度,基础设施投资和房地产开发投资成为拉动固定资产投资的两大主要引擎。今年1-9月,我国42.7万亿元的固定资产投资中,基础设施建设投资累计额为10.7万亿元,房地产开发投资7.45万亿元,二者占比分别为25%和17.4%,二者对固定资产投资和经济增长的影响处于同一量级。

今年前三季度我国房地产开发投资累计增速为5.8%,全年预计为6%左右,据此2016年房地产开发投资累计为10.2万亿元,同比增加额大约为6000亿元。在此,以较为极端情景来预估,假设2017年房地产开发投资同比增速为零(事实上,2015年房地产开发投资增速仅为1%),即2017年房地产开发投资仍保持在10.2万亿元左右。

因此,在其他制造业等领域投资增速不变的情况下,要维持2016年的整体投资增速,就要求2017年基础设施投资与2016年相同增速的基础上(预计2016年15.45万亿元,同比增速18%),再增加6000亿元。测算后,2017年基础设施投资增速应达到21.9%,累计投资额达到18.83万亿元,才能填补房地产投资回落对投资的下拉影响。事实上,2013-2015年,基础设施投资增速长期保持在20%以上。因此,从数量级和规模上看,基础设施要实现21.9%的投资增速是可能的。

PPP引导基础设施投资面临三方面挑战

虽然通过扩大基础设施投资来填补房地产投资回落的缺口是可以实现的,但需要提醒的是,当前决策部门以PPP为主导模式引导社会资金分担基础设施投资的资金缺口,仍然面临以下三方面挑战。

首先,基础设施长期投资需求与社会资本短期获利目标不匹配。一般而言,带有正外部性的基础设施建设和公共服务项目,都是在公共财政或开发性和政策性金融机构的支持下进行投资;社会资金具有天然的逐利性,追求短期利益的最大化。而当前的大量PPP项目需要长期投入,投资高、回报慢、现金流不足,这类项目对社会资本的吸引力不大。特别是大量的PPP项目在经济欠发达地区,这些项目缺乏规模经济,再加上其信用等级较低、金融环境基础薄弱,对社会资金的吸引力更为不足。事实上,财政部公布的三批PPP示范项目中,真正落地的项目仅有30%左右,大量项目还停留在纸面规划上。

其次,PPP配套法规与政策体系不健全,一些地方政府的契约精神略显不足。PPP模式涉及到行政体制、财政体制与投融资体制的改革,在国家层面上与PPP有关的法律法规仍较为缺乏,同时,PPP涉及财政、投资项目管理、招投标、融资、价格管理和公共服务等多个方面,各个部门不协调问题突出。更为重要的是,PPP项目需要参与项目各方的合作精神和契约精神,而当前一些PPP项目之所以失败,源于一些地方政府与企业之间缺乏契约精神和法律保障,大量的法律责任无法落实,合同随意变更的惩罚机制也没有建立。

最后,PPP 项目成本和收益误判的现象并不鲜见。PPP 项目成本和收益的误判制约了PPP 项目的落地,尤其基建领域成本高、周期长,收益存在较大不确定性。前期对成本和收益的误判会导致 PPP 项目出现合作方利益分配不达预期的风险。例如,在杭州湾跨海大桥PPP项目中,实际车流量比项目建设前预期的车流量少了30%以上,造成该项目投资方难以获得预期回报。在类似的PPP项目中,建设成本超支、运营成本超预期、实际收益却低于预期的情况不少。

编辑:陈霞 杨娜

内容转载自公众号 苏宁财富资讯