——以江苏省某轻轨项目为例

PPP项目物有所值评价研究

作者:朱容男 发布于:2016-08-20 09:23:43 来源:PPP知乎

作者简介:朱容男 江苏现代咨询

摘要

物有所值(Value for Money, 简称VFM),是指一个组织运用其可利用资源所能获得的长期最大利益,是国际上普遍采用的一种评价传统上由政府提供的公共产品和服务是否可运用政府和社会资本合作(Public-Private Partnership,简称PPP)模式的评估体系。财政部《政府和社会资本合作模式操作指南(试行)》(以下简称《操作指南》)要求,“财政部门(政府和社会资本合作中心)会同行业主管部门,从定性和定量两个角度开展物有所值评价工作。”本文即从这两个视角构建理论框架,并以江苏省某轻轨项目为例,简要评价其采用PPP模式是否物有所值。

1物有所值评价理论框架

VFM评估过程贯穿于PPP项目识别、准备和采购各个阶段。定性评价通常在项目识别阶段进行,由政府本级财政部门(PPP中心)或其委托的行业主管部门或第三方专业机构组织展开评价。与定性评价不同,定量评价可综合运用于项目识别、准备和采购阶段。在不同阶段,定量评价通过对PPP项目全生命周期内政府支出成本现值与公共部门比较值进行比较,来对PPP模式是否能够降低项目全生命周期的成本进行考量。

(一)定性评价体系

1、定性评价内容及方式

定性评价重点关注项目采用PPP模式与采用传统政府采购模式相比能否增加供给、优化风险分配、提高运营效率、促进创新和公平竞争等。在进行PPP定性评价的过程中,政府需要关注项目内外层面难以量化的要求,以实现项目运作的公众满意。

定性评价方式主要根据项目基本条件、所处环境、行业趋势、政府财政实力、社会资本运营能力等方面,利用专家的实践经验以及主观的判断和分析能力,对项目做出是否适合开展PPP模式运营的判断,通常采用问卷调查和专家咨询的方式进行。

2、定性评价指标构建

我司根据《操作指南》确定的基本框架,本着客观、科学、实用、可比等原则,梳理出以操作、产出等七大核心要素,法律环境、服务供应等22个关键指标为基础的综合评价体系。

(1)操作要素。着力于全面完整地分析政府运作PPP项目的可行性和能力适配度,主要包括法律环境、市场先例、项目规模、资产寿命、财政承受、政府管理、规范要求、合同整合等指标。

(2)产出要素。侧重社会效益的多重考察,主要包括服务供应、社会效益、环保安全等指标。

(3)风险要素。重点了解政府与社会资本之间的风险分配的优化程度,主要包括风险转移、风险管理等指标。

(4)成本要素。关注整个运营期限内的收入支出预期及精确性,主要包括成本可预测性、收入预期等指标。

(5)效率要素。探索引入社会资本后的项目运作提升空间,主要包括资产利用、运维要求、绩效考核等指标。

(6)竞争要素。聚焦分析项目竞价机制的完善程度,主要包括运作透明度、项目吸引力、市场容量等指标。

(7)创新要素。重点分析政府给予的创新空间,主要以创新潜力为综合考量指标。

(二)定量评价体系

1、定量评价内容

根据《操作指南》,VFM 的定量评价方法可以表示为PPP模式下的全生命周期财政支出(Life Cycle Cost,简称LCC)净现值(用 LCCPPP表示)与传统采购方式下的财政支出净现值(用LCC政府采购表示)相比的降低值,即:

VFM=LCC政府采购-LCCPPP

当 VFM 大于 0 时,说明项目采用PPP 模式运作要比传统政府采购模式更有效率,全生命周期成本更低,因而可以采用 PPP 模式;反之,当 VFM小于 0 时,则说明项目采用PPP 模式运作与传统模式相比不能有效提高效率、降低费用,即该项目不适合进行PPP 模式运作。

2、PSC值的计算

由于我国在VFM评价方面尚无具体量化的标准,我司采用公共部门比较值(Public Sector Comparator, 简称PSC)作为衡量VFM的量化工具。PSC是公共部门通过模拟政府运营项目产生的现金流入、流出情况,使用适当的折现率计算出来的净现值,包括初始 PSC、竞争中立调整、自留风险和转移风险四部分:

PSC=初始PSC+竞争中立调整+自留风险+转移风险

(1)初始PSC。初始PSC代表了政府生产和交付项目的基本成本,包括建设成本、运营成本和第三方收入。

(2)竞争中立调整。竞争中立调整是指单纯由政府运营服务而产生的利或弊,针对这些利弊对成本进行增加或减少的调整。主要包括两部分,一部分是由于公有制造成的国家税收义务上的区别,一部分是公有制带来的国家监管成本的差异。通过竞争中立调整可以排除由于政府部门通过公共关系可以得到的相对私营机构的竞争优势。

(3)风险调整。风险调整度量公共部门承担所有风险预期所产生的成本,通过风险识别和风险量化的方法,会对 PSC 的结果进行相应调整。同时参考过去相似项目的资料和数据,对传统政府采购模式建设的项目可能遇到的风险进行识别和复制,从而量化风险。PSC 只包含重要风险之中可量化的部分,不可量化的部分则通过定性评价来评估。

(4)转移风险和自留风险。在对全部的风险进行识别并赋值之后,根据风险的承担主体不同可以将风险分为转移风险和自留风险。转移风险是在 PPP模式下准备转移给私营部门的风险,对于政府是否把风险转移给私营部门决策,评价标准应该以私营部门是否是最有能力、最有效率控制和管理风险的一方。自留风险是指不合适转移给私营部门的风险,需要由政府自行承担。

运用PSC方法进行PPP项目VFM定量评价时,只需计算出PSC与LCCPPP的差额即可:

VFM=PSC-LCCPPP

3、LCCPPP值的计算

LCCPPP是指PPP方式下的全寿命期财政支出净现值,根据定量评价所处的PPP阶段不同,LCCPPP的计算依据有所不同。

在项目识别和准备阶段,政府或其委托的第三方咨询机构可以通过虚拟报价计算LCCPPP值;在项目采购阶段,政府或其委托的第三方咨询机构可以根据社会资本提交的最终响应文件中的实际报价计算LCCPPP值。

2江苏省某轨道交通项目物有所值评价分析

1.项目简介

江苏省某轨道交通项目线路全长约28.15km,初步设计总投资为 358031.32万元。项目拟采用PPP模式运作,当地政府以公开招标方式采购社会资本者,授权下属某国有公司与中标社会资本共同出资成立项目公司,并授予项目公司在30年(含建设期3.5年)内融资、设计、建设、投资、运营等特许经营权,特许经营期满后项目公司将土地、基础设施资产等无偿移交给政府或其指定接收机构。其中项目公司资本金为总投资的30%,社会资本与政府方的持股比例为7:3。

2.物有所值定性评价

项目采用问卷型的专家评分进行物有所值定性评价。为了保证专家评分的可靠性和精确性,定性评价采用两阶段评分机制。第一阶段,以100分为标准,邀请4位专家参考行业经验和PPP运作要求确定22项关键指标的平均权重。第二阶段,邀请当地政府、政府出资方以及第三方机构等14位专家根据项目实施方案对关键指标进行逐一评分,分值标准为1到10,指标评分与VFM的可能性成正比关系,形成项目的关键指标平均评分。最后,加权统计的结果显示,该项目VFM定性指标得分约为708.5,超出基准分数600,说明该项目在既定专家情况下符合VFM定性评价的要求。

3.物有所值定量评价

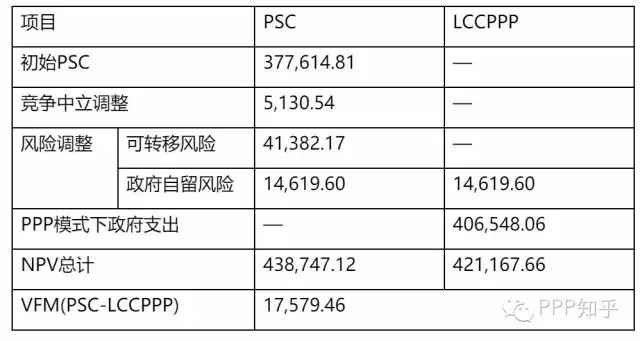

该项目采用传统政府采购模式和PPP模式下政府支出对比值如表1所示,可见采用PPP模式运作后支出现值相比传统模式下PSC支出现值共节约17579.46万元,即VFM>0。因此,从定量分析的视角该项目PPP运作可行。

表 5 项目物有所值定量评价结果 单位:万元

4.评价结果

通过定性指标体系构建和专家评分完成项目的VFM定性评价,在此基础上利用PSC法模拟公共部门进行类似轨道交通投资的整体支出义务,与政府在本项目中的实际预算支出进行对比,完成VFM定量评价。结果显示,无论从定性角度还是从定量角度出发,该轻轨项目均适合采用PPP模式。

3结语

随着 PPP 模式从试验阶段到应用阶段的广泛普及,政府和社会资本的实践经验均在逐步丰富和累积,但目前我国尚未形成统一、合适的决策工具和方法来判断项目是否应该使用 PPP模式。在实际操作中,若地方政府疏于评价VFM效果,盲目地推行PPP模式,可能会造成项目运作效率低下、成本虚高的境况,使得地方政府在未来承担更重的财政负担,甚至出现一些不必要的纠纷。因此,在PPP模式迅速扩张、全面推进的当下,地方政府在决定是否使用 PPP 模式之前,有一套切实可行的物有所值评价方案是十分迫切且必要的。

本网拥有此文版权,若需转载或复制,请注明来源于政府采购信息网,标注作者,并保持文章的完整性。否则,将追究法律责任。

下一篇:返回列表

网友评论