PPP新概念阶段项目融资之最新变化

按照2014年8月31日全国人民代表大会常务委员会通过的《中华人民共和国预算法》规定:......政府的全部收入和支出都应纳入预算(第4条)......各级政府应当建立跨年度预算平衡机制(第12条)......经人民代表大会批准的预算,非经法定程序,不得调整。各级政府、各部门、各单位的支出必须以经批准的预算为依据,未列入预算的不得支出(第13条)......县级以上地方各级预算的调整方案应当提请本级人民代表大会常务委员会审查和批准......未经批准,不得调整预算(第69条)。据此,该高速公路省会城市段PPP项目的“政府付费”只有列入预算,未来方可支出,而列入预算,必须经本级人大常委会审查和批准,方为有效。

但是,如何保证PPP项目纳入跨年度预算与中长期财政规划?当地人大常委会如何出具决议?是否每一年均需要出具决议?是否每一年均需要把该笔政府付费纳入预算?从法律角度讲,仍是一片空白。尽管从目前PPP项目实践来看,众多PPP项目,包括财政部的一些PPP示范项目,都有当地人大常委会的决议,将项目的财政支出列入跨年度预算和中长期财政规划,是一个常见和通行的做法,但只是实践的探索,法律没有进一步细化的规定。

出于上述考虑,同时该市财政部门也明确表示,该市每年的一般公共预算支出超出800亿元,不可能为一个每年支出才2亿元的项目,由当地人大常委会做出决议。

最后,为解决上述问题,经过协调在市政府在批复项目实施方案时注明“该PPP项目之政府付费已纳入市跨年度预算和中长期财政规划,按项目合同约定条件由市财政局从逐年财政预算中安排支付”。金融机构对上述描述表示认可。

c)项目合同谈判与签署工作

在中标人、项目公司与项目实施机构谈判《项目合同》时,金融机构也参与了谈判。

除了对《项目合同》中约定的传统的违约条款、赔偿责任条款进行关注外,金融机构也特意澄清和了解《项目合同》约定的绩效考核指标要求。其目的很简单,项目还款靠的是政府付费,而政府付费是经过绩效考核的,那么未来由于项目公司的原因得不到付费的可能性、风险等,金融机构需要进行评估。

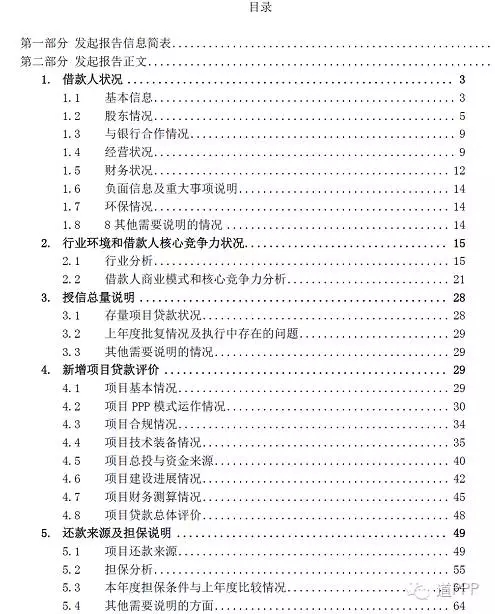

d)金融机构编制项目中长期贷款发起报告、评估报告

经过上述工作,金融机构编制了该项目的《项目中长期贷款评估发起报告》,如下图所示:

上一篇:PPP融资增信创新案例

- PPP融资增信创新案例

- 西宁市北山三期、创新大厦景观亮化工程采购公开招标公告

- 桃源县交通运输局S240常张高速河洑互通至桃源火车站公路工程PPP项目更正公告

- 秦皇岛市北戴河区园林管理局联峰山景区基础设施维修工程中标公告

- 吉林大学中心校区基础园区图书信息综合楼等基础设施建设配套工程(一期)(广场)公开招标公告

- 吉林大学中心校区基础园区图书信心综合楼等基础设施建设配套工程(一期)(大门停车场)公开招标公告

- 吉林大学中心校区基础园区图书信心综合楼等基础设施建设配套工程(一期)(道路)公开招标公告

- 吉林大学中心校区基础园区图书信息综合楼等基础设施配套工程(一期)(环境绿化)公开招标公告

- 海口市住房和城乡建设局海口市地下综合管廊PPP项目更正公告

- 临沂市住房和城乡建设局临沂市北京东路(S342省道)改造工程PPP项目更正公告