PPP复合式投融资模式

PPP模式之一

项目特点:项目预期盈利稳定,作为长期持有资产优良,如部分供水、污水处理、垃圾处理项目。最传统的BOT,真正意义上的PPP项目。

法律文件:发改委、财政批文,确保项目纳入PPP项目名单;(前面说过了)

股权合作:政府授权企业与我方均以真股形式合作;(有的项目可以部分假股真债的,见后文)

收入预测:收费单价与收入预测是项目实施的前提条件,需要与当地发改委相关部门充分收费价格政策,并需要第三方专业公司提供收入预测数据;

特许经营收入调整机制:特许经营期限长,运营效益受到多方面因素的影响,与政府监管部门达成科学、灵活的调整机制是成功实施项目的关键;

投资退出方式:长期持有+资产证券化。长期持有可获得稳定现金流;资产证券化符合监管鼓励范围,同时降低政府违约风险。

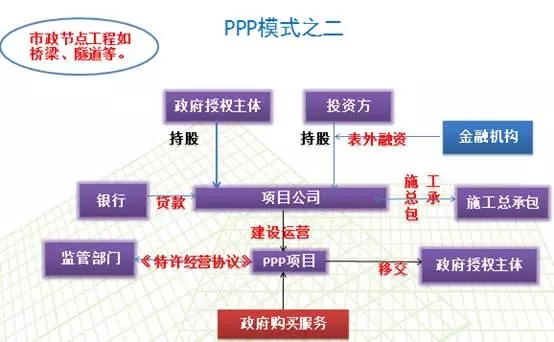

PPP模式之二

项目特点:项目为市政交通节点性工程,如桥梁、隧道;项目后期需要比较专业的维护,政府违约风险较大;本身不具备产生现金流的功能。

法律文件:发改委、财政批文,确保项目纳入PPP项目名单;(又说了)

项目收入:项目本身并不具备使用者付费等特征;政府以购买公共服务的形式,在10—30年内支付投资者投资成本+合理回报。(类似于污水处理)

投资退出方式:长期持有+资产证券化。长期持有可获得稳定现金流;资产证券化符合监管鼓励范围,降低政府违约风险。

PPP模式之三

项目特点:项目多为高速公路、轨道交通等投资体量巨大,投资回收期特别长,项目预期收益不稳定。

项目股权:我方以“真股+假股”的形式与政府企业合作;假股部分政府企业回购,我方收取固定回报,真股部分长期持有,一般情况而言,施工利润覆盖真股部分投资额。

法律文件:发改委、财政批文,确保项目纳入PPP项目名单;

风险防范:假股部分需要有效的担保条件;投资协议及项目公司章程要充分维护我方真股部分投资权益。

最后

PPP模式可以和项目收益票据嫁接,项目收益票据政策鼓励、期限长,更重要的可以促进政府履约。

上一篇:金融机构参与PPP项目的路径选择、风险管控及相关建议

下一篇:返回列表