亚利聊政采(261):中小企业声明函虚假非故意,怎么处理?

作者:刘亚利 发布于:2020-07-22 09:22:39 来源:政府采购信息报

促进中小企业发展是《政府采购法》明确的一项重要政府采购政策目标,在具体操作过程中,中小企业声明函是落实政府采购扶持中小企业政策的基础和手段。然而,在实践中有供应商故意提供虚假声明函,但也有供应商非主观故意提交了不真实的声明函。遇到这些情况该怎么办呢?

我们看两则具体案例:

案例一:代理机构受采购人委托对一套专用设备公开招标。按照《政府采购促进中小企业发展暂行办法》的规定,招标文件中规定了对小型和微型企业的产品给予10%的价格扣除。参与投标的五家供应商中,有两家供应商提供了《中小企业声明函》,享受了价格扣除;其中一家在中标候选人中排名第一。采购结果公告后被质疑,理由是采购的这套专用设备中有一台设备是中小企业生产不出来的。

案例二:某供应商投标前向投标产品生产企业所在地的中小企业主管部门——工业和信息化局发函,核实产品生产企业为小型企业。随后,在投标文件中提供了《中小企业声明函》,享受了价格扣除,最终成为中标供应商。采购结果受到质疑投诉后,工业和信息化局再次到投标产品生产企业核查,发现社保缴纳人数为229人,加上临时人员及外聘人员,超过了300人,于是重新认定该企业为中型企业,随后作出了更正声明,认定之前开具的小型企业证明失效,但没有否认以前证明的真实性及合法性。投标供应商投标前后没有变造、伪造任何信息去骗取小型企业证明,也没有采用非法手段获得证明。

我们知道,按照《政府采购促进中小企业发展暂行办法》第二条的规定,认定为小微企业应当同时满足两个条件:一、企业自身符合小微企业划分标准;二、提供小微企业制造的货物、承担的工程、服务,或者提供其他小微企业制造的货物。也就是说,在政府采购中认定为小微企业可以享受扶持政策,应同时满足“双小”条件:一是供应商本身符合小微企业划分标准;二是提供的产品也是小微企业制造的。

什么是中小企业划分标准呢?根据《政府采购促进中小企业发展暂行办法》第二条第三款规定,本办法所称中小企业划分标准,是指国务院有关部门根据企业从业人员、营业收入、资产总额等指标制定的中小企业划型标准。符合《关于印发中小企业划型标准规定的通知》(工信部联企业[2011]300号,以下简称“300号文”)规定,才被认定为中小企业。供应商在参加政府采购活动时,符合300号文规定的中小企业划分标准的,应当按采购文件要求,如实提供《政府采购促进中小企业发展暂行办法》规定的《中小企业声明函》格式,供评审委员会评审。

那么,上述案例中,供应商没有如实提供《中小企业声明函》的,应该认定其为虚假承诺吗?

针对案例一,供应商参加政府采购活动时,应认真阅读《关于印发中小企业划型标准规定的通知》规定的中小企业划型标准,实事求是填写《中小企业声明函》。否则,根据《政府采购法》第七十七条第一款第一项的规定,中标候选供应商提供虚假材料谋取中标、成交的,属于违法行为,由政府采购监督管理机关对其进行行政处罚,中标、成交无效。

再来说说案例二,供应商在投标前已向投标产品生产企业所在地的中小企业主管部门进行了咨询,核实了生产企业为小型企业,并据此提供了《中小企业声明函》。尽管中小企业主管部门在质疑时重新认定投标产品生产企业为中型企业,但供应商已在投标时履行了核实义务,没有变造、伪造任何信息去骗取认定证明,也没有采用非法手段获得认定证明。其承诺虽然最后被认定为无效,但是其承诺的无效并不是主观故意的,也不是其能力范围内可以避免的。因此供应商没有过错,不应该认定为以虚假材料谋取中标。

综上所述,鉴于目前现行的相关法律法规的规定,提醒供应商参加政府采购活动时,一定要依据相关规定谨慎提供各种声明,以免承担不必要的责任。

亲爱的政府采购同行,欢迎专业的你在留言区继续讨论。“易采通”APP“亚利聊政采”频道上线了一个新功能,可以对网友提出的问题进行回复了!我们会尽量做到有问有答。另外,应听友要求,2020年起《亚利聊政采》图书改为一年出版一本。第三本《亚利聊政采》预计于7月出版发售,欢迎识别二维码关注政采一号店,下单订购。

国家统计局关于印发《统计上大中小微型企业划分办法(2017)》的通知

国统字〔2017〕213号

各省、自治区、直辖市统计局,新疆生产建设兵团统计局,国务院各有关部门,国家统计局各调查总队:

《国民经济行业分类》(GB/T4754—2017)已正式实施,现对2011年制定的《统计上大中小微型企业划分办法》进行修订。本次修订保持原有的分类原则、方法、结构框架和适用范围,仅将所涉及的行业按照《国民经济行业分类》(GB/T4754—2011)和《国民经济行业分类》(GB/T4754—2017)的对应关系,进行相应调整,形成《统计上大中小微型企业划分办法(2017)》。现将《统计上大中小微型企业划分办法(2017)》印发给你们,请在统计工作中认真贯彻执行。

附件:《统计上大中小微型企业划分办法(2017)》修订说明

国家统计局

2017年12月28日

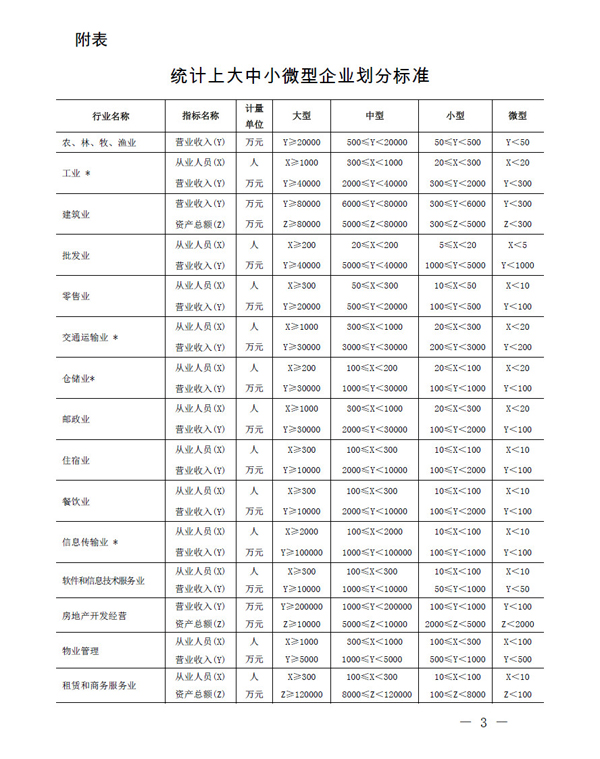

统计上大中小微型企业划分办法(2017)

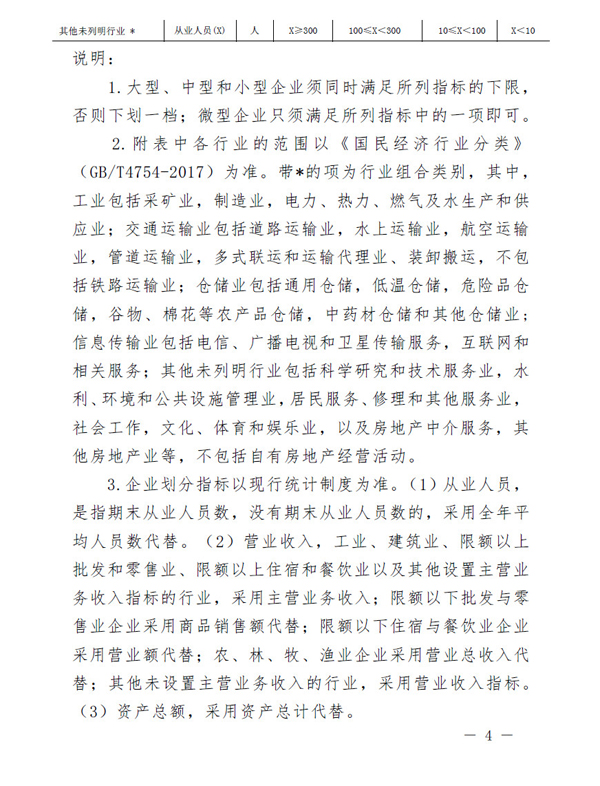

一、根据工业和信息化部、国家统计局、国家发展改革委、财政部《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号),以《国民经济行业分类》(GB/T4754-2017)为基础,结合统计工作的实际情况,制定本办法。

二、本办法适用对象为在中华人民共和国境内依法设立的各种组织形式的法人企业或单位。个体工商户参照本办法进行划分。

三、本办法适用范围包括:农、林、牧、渔业,采矿业,制造业,电力、热力、燃气及水生产和供应业,建筑业,批发和零售业,交通运输、仓储和邮政业,住宿和餐饮业,信息传输、软件和信息技术服务业,房地产业,租赁和商务服务业,科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,文化、体育和娱乐业等15个行业门类以及社会工作行业大类。

四、本办法按照行业门类、大类、中类和组合类别,依据从业人员、营业收入、资产总额等指标或替代指标,将我国的企业划分为大型、中型、小型、微型等四种类型。具体划分标准见附表。

五、企业划分由政府综合统计部门根据统计年报每年确定一次,定报统计原则上不进行调整。

六、本办法自印发之日起执行,国家统计局2011年印发的《统计上大中小微型企业划分办法》(国统字〔2011〕75号)同时废止。

附表:统计上大中小微型企业划分标准

版权声明:

本网发布内容凡注明来源为政府采购信息网/政府采购信息报的,表明“政府采购信息网/政府采购信息报”拥有其版权或已获得授权,内容形式包括但不限于文字、图片、音频、视频等。如需转载请注明来源于政府采购信息网/政府采购信息报,标注作者,并保持文章的完整性。否则,将追究法律责任。

其他来源稿件,本网已标明出处及作者,转载仅为信息分享,如涉及版权等问题,请相关权益人及时与我们联系。

网友评论