民企投身市政环保领域PPP项目的机会增多

备注:数据来源E20研究院。

b.机制决定国企在PPP1.0时代的竞争优势

在PPP1.0时代,央企不占明显优势,唯一的代表中节能停滞不前;而国企是否能获得快速发展主要受制于企业的治理结构,如以北控为代表的混合所有制企业的业绩超过了首创,其它国企也与之差距较大。

表1 北控水务与首创股份等其他国企的资产对比

(2)PPP2.0时代,投运类国企、施工性央企易获得盘子大、以工程为主的项目

在新一轮PPP的推进中,随着海绵城市、黑臭水体的推进,一般项目盘子大、以工程为主且相对简单,由于此类项目以融资为最重要的考量及参考因素且融资以工程项目为核心。市场实践中,国企、施工性央企,也可能包括一部分上市公司凭借融资能力、工程能力将获得更多参与这类项目的机会。施工性央企如中建、中铁建在这一时代从传统的国企中一跃而出,而中节能等几家非施工性央企表现并不是很突出,与其他国企不相上下。

(二)PPP2.0时代民企参与市政环保领域PPP项目的机会增多

PPP2.0时代一方面打开了新的需求,体现为新的民企加速进入,参与机会增多,“国进民退”的趋势延续存在,但这并不是PPP2.0时代的独有特征。随着市政环保领域单体项目逐步向综合型的PPP项目扩展,民企通过选择吸引国有资本参与或者与国有企业深度合作来更好的参与PPP项目。

(1)在品牌和融资压力下,很多民企选择吸引国有资本参与或者与国有企业深度合作来更好的参与PPP项目。

从示范项目中民企参与的项目落地比例为19%中看到,在融资环境、政府习惯等环境下,民企确实存在一定的弱势,因此民企为回避上述弱点,参与PPP项目有四种具体的方式。

第一种,投运类老民企戴红领巾发展PPP领域,如桑德投靠启迪;

第二种,民企与国企多种联谊模式,如中小环保技术企业与国企新成立合资下属公司,再如从E20环境平台观察来看,民企与国企的生态化合作,以开创与北控的合作和金科与北控的合作为例。

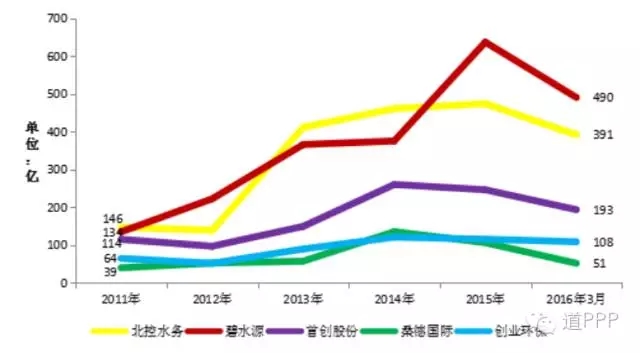

第三种,利用上市融资能力并与地方国企进行合资的模式迅速在PPP领域做大,该模式独属碧水源,目前碧水源的市值已经超越十大影响力排名第一的北控(如图4所示);

备注:数据来源E20研究院。

第四种,新进入PPP环境领域的民企,以园林类上市公司为主,如东方园林、铁汉生态、亿利能源,上述企业有共同的特点,之所以在PPP领域迅速发展的原因在于之前这些企业与地方政府有大量的BT项目,具有一定的经验。

(2)民营企业可以多多参与自身有核心竞争优势的体量和条件适中的项目

a.民企具备项目所需的技术及灵活能力

上述工程比例高、垫资多、融资体量大的项目施工性央企或国企优势明显,此类项目类似BT,目前比较受推崇,但并不是PPP期望达到的方向。从E20长期观察可以看出,政府购买服务或者外包专业服务中有一些体量小、条件适中的项目,这些项目融资的属性相对弱、工程占比不高,但是需要具备技术优势的企业参与其中,需要通过融资的安排降低民企在资本垫压上的风险,此类项目对技术的需求和对灵活性变动的需求均给予了民企一些充分参与的机会。民企凭借较好的技术服务及灵活性,外加项目本身设计中不需要太多的垫压资金,而是形成设施类、可移动的资产,还可以通过融资租赁的方式化解垫资矛盾,比如垃圾的清扫收运、河道原位治理等项目。可见,在PPP已成为资本竞争的当下,项目体量和条件适中的项目,对于民营企业来讲是不错的选择。

下一篇:民间投资占比持续下滑不是经济原因