“道PPP微论坛”之—物有所值之道

连国栋:PPP项目定性评价现状及改进建议

道法自然,循道而行;问道求索,当知我心。“道”总括事物发展规律,虽万变不离其宗,但关键在于何为“道”、如何取之。而后,“道”引出“问路、引导”之意,这背后支撑的,是一种理念、一种思维,先凝心方能聚力,聚力而后远行。纵观中国历代经济变革,呈现的一个鲜明特点是,理念的优先往往比资源的优先更重要,也印证了这亘古真理。

PPP是一场系统性、综合性变革,需有合力方能成大器。PPP发展的中国之道,同样需要先进的、可达成共识的、可执行的观念与理论指引,逐步形成一套系统、科学、完备的方法论,沿着这路径,守得云开见月明。物有所值既是PPP的价值观,也是方法论,通过物有所值比较传统模式与PPP模式的适用性,是将经济效益和社会效益评价都包含在内的一种方法。物有所值之“道”,一在提高运作效率,追求单位投入所得产出最大化,实现“少花钱、多办事、办好事”,是PPP执行方法的改进与优化;二在获得综合效益,将评价项目好坏的指标体系从货币衡量延展至非货币衡量,从经济领域延展至政治、社会、文化、环境等各领域,更多关乎PPP发展策略的制定与执行;三在实现可持续性,将物有所值贯穿于PPP全生命周期,识别和准备阶段作为政府决策是否参与PPP模式的依据,采购阶段作为考核社会资本能力的重要指标,执行和移交阶段作为一种事后评估用以反馈和总结,形成PPP项目管理的完整闭环。物有所值已然成为国际政府采购政策的一种主流趋势,更需成为中国PPP发展中促规范、防风险的关键抓手和必然选择。本期“道PPP微论坛”邀请专家解读物有所值,相与辩驳,东西参详,品味物有所值的本质与意境。

~~~~~~~~~~~~~~~

链接:

财政部《PPP物有所值评价指引(试行)》

评论:PPP剪掉两评不靠谱

PPP项目定性评价现状及改进建议

财政部PPP专家,山西万方建设工程项目管理咨询有限公副总经理 连国栋

截至2017年8月底,根据财政部PPP综合信息平台统计,入库项目13599个,入库金额165133亿元,已落地项目2021个,落地金额3.3万亿元,落地率为34.2%。这些入库项目均通过前期物有所值评价论证和财政承受能力论证,但落地率较低,说明前期评价的方法及评价过程,存在改进的空间和改进的必要性,值得反思。

对项目进行物有所值评价,是评判采用PPP模式与传统的投资建设方式优劣的一个重要的手段。根据167号文,物有所值评价可分为定性评价和定量评价,在现阶段以定性评价为主,鼓励开展定量评价。在目前PPP项目定性评价分析过程中,也出现了不少评价分析走过场,为评审而评审的状况。本文将基于部分第三批示范项目中已公布的物有所值报告进的分析,分析产生的根源,并提出一些改进建议,希冀能对提高物有所值评价的水平,提升项目的评审有些益处。

一、物有所值定性评价的现状

根据财政部PPP综合信息平台已经公布的71个示范项目定性评价资料,对项目的物有所值评价报告中定性评价部分进行分析,得出以下结论。

1.定性评价打分有一定随意性

根据167号文,定性评价基本指标为80分,补充指标为60分,得分超过60分为通过,对71个示范项目分析,物有所值定性评价中得分最高为95.4分,得分最低为70.8分(某项目采用5分制打分,得分为4.16分,折算百分制83.2分),得分区间主要集中在80-90分,占比为57.7%,70-80分占比为28.2%,得分90分以上占比为9.9%。项目评审打分有一定随意性,见图1。

图1 定性评价得分分布

2.定性评价指标基本指标权重占比不一

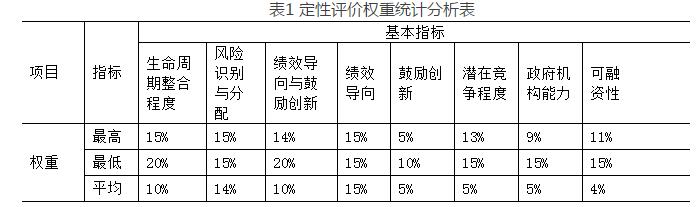

根据167号文,定性评价包括六项基本指标,要求基本指标所占权重不低于80%,每一项的权重最高不超过20%,本质上是要求在项目评价时,根据项目情况对项目各项指标的权重进行分析,但在实际评价过程中,各咨询机构对定性评价指标的权重尺度掌握不一,偏差还较大。见表1定性评价权重统计分析表。

表1 定性评价权重统计分析表

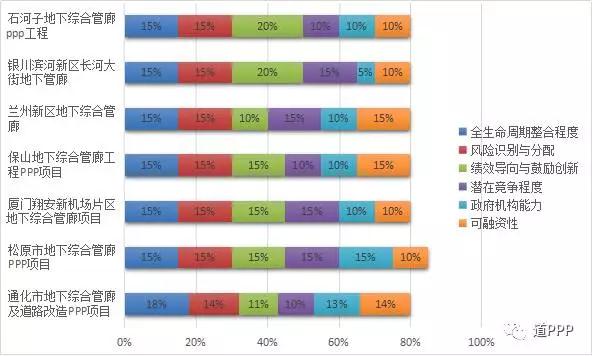

对其中的管廊项目定性评价基本指标统计分析,政府机构能力最高的权重占比为15%,最低的权重占比为5%,差了三倍。绩效导向与鼓励创新指标,最低权重为11%,最高为20%,相差将近一倍。同时打分分值也是相差悬殊。如绩效导向创新,最高的分值为90分,最低分值为51分,而在潜在竞争程度和政府机构能力项,有的项目得满分,从以上分析来看,定性评价目前存在分值设置、权重设置缺乏标准问题,评价结果差强人意。

图2 管廊项目物有所值定性评价指标权重

在定性评价指标的执行过程中,对基本指标执行也较为混乱,如某县集中供热项目将基本评价指标设为7项,把融资可行性放到补充指标,权重设为4%。把绩效导向与鼓励创新分开,增加了政府采购政策落实潜力,见表2某项目定性评价权重分配表。

表2 某项目定性评价分析权重分配表

3.定性评价补充指标分析不足

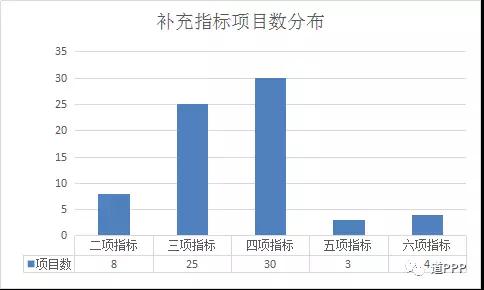

在定性评价指标分析中,根据167号文,共计列出六项指标根据数据统计,分析过于随意,最少的补充指标为2项,最多的为6项,而对于补充指标设置的原因及分值设置的合理性考虑较少,导致评价指标分析均不足。

图3.补充指标项目数分布

注:某项目补充指标未设权重(基于公开资料显示)

二、物有所值定性评价问题产生的根源

1.项目评价存在一定主观性

目前的定性评价主观随意性较强,主要是政绩观在作祟,某些项目未进行严格的可行性和物有所值分析,决策不严谨。在定性评价分析时,对项目的指标分析深度不够,对项目采用PPP模式的原因和有效性分析不足,使物有所值评价流于形式,没有为项目科学决策提供有价值的参考依据。

2.对于项目特质分析不足

目前定性评价是以物有所值评价指引为基准,在实际操作中,对指标权重及分值的设置的科学性和合理性的评判没有标准及尺度,致使分析的深度和精度都不足。如对PPP项目可融资性分析,应对项目所处区域、政府的负债率、项目所属行业、竞标值的设定、回报方式,合作期限、风险分配的合理性、市场测试环节社会资本的响应度等具体到每个项目来分析评判,而不是一张表,一概而论,造成很多项目定性评价时可融资性能通过,但在实际操作时,难以融资到位,项目落地困难。

3.分析人员的水平不足

物有所值评价是引入国外的评价手段,时间较短,参与人员的水平和能力参差不齐,对于指标设定的原理掌握不清,没有分析指标和权重对项目的适用性,对项目的特性及针对性均显不足,定性评价千篇一面,这也是物有所值评价被人诟病主要原因。

4.评审专家组成经验不足

按照指引要求评审专家组为7人以上,要求必须有金融和法律方面的专家,但是从目前来看,评审专家组的组成人员难以对项目进行有效的评审。

一是组成人员的自身履历和专业性难以保证,比如专家是律师,但是否是PPP方面的律师,是否有评审项目相关行业的履历或从业经验,这样对于评审项目的专业性和客观性就难以把控。

二是组成人员无严格标准,目前评审时未实现专家的盲选,各省和各地建立的评审专家库人员水平不一,在评审时能够有所作为也有很难了。

三是专家评审把关不严,难以保证评审结果的客观公正性,结果如何可想而知了。

三、对于物有所值定性评价的建议

1.建议对于基本指标分值进行调整

物有所值评价中,基本指标所占权重较高,为突出均衡性,要求每一项不得高于20分。在实际操作中,有些咨询公司针对项目的不足,通过有意识设置权重,以达到控制评价结果目的,今后在修订指引时,权重指标设置时是否可以突破。

如根据项目分析,项目中某些重点关注指标的权重,是否可以设置最低分值。如目前PPP项目融资落地率较低,是否可以规定项目的可融资性的权重最低是多少最低分值是多少,如果低于最低分值,项目定性评价得分最终超过60分,但是项目也应予否决。

2.建议加强评审组专家构成的要求,提高评审质量

加强评审专家组成员的组成,在定性评价专家组的成员组成时,要考虑专家的专业匹配度,保证专家组的专业性的互补,能够对项目各方面有较好地掌握。

二是加强评审专家组的专业或业务培训,提升评审专家的专业能力,是否可以考虑注册制度,要求进入PPP库评审的专家要求年度学习或培训的时间,以不断提升专家的专业水平,适应PPP的发展。

三是建立评审专家的黑名单制度,通过对PPP项目评审的抽查,对于评审出现重大偏差,不能履行专家职能的应通过黑名单制,以加强专家评审时的责任感。

3.建议改变评审流程,加强物有所值评审的质量

一是目前物有所值评价均为实施机构自己聘请咨询机构编制后进行评审,难免自说自话,如果项目物有所值不过关,实施机构认为是咨询机构水平问题,更可能是与咨询费用挂钩,今后是否可以出台项目物有所值能否通过不作为咨询费用的支付前提。

二是为了评审质量,建议采用第三方评审的机制,就是一家咨询机构编制物有所值评价方案,聘请另外的第三方机构来进行评审,从制度和机制上保证评审质量的合理性。

三是建立物有所值报告的抽检制,建立黑名单制,上一级相关部门可对下一级的物有所值报告进行抽检,对于报告质量粗糙,分析不到位的咨询单位,进行相应的名单管理,提升物有所值定性报告的编制质量。

4.应该建立定性评价的动态评价机制

目前物有所值定性评价是在项目评审论证前,没有根据市场测试、社会资本的反馈意见,在政府批准实施方案时,有可能有的边界条件均已经修正,与初步方案不一致,此时的方案是否还是否物有所值?因此建议在实施方案报审稿前应对物有所值评价报告进行复评,如果此时的条件能够通过物有所值评价论证,进入报审招标,否则应采用其他模式实施。

四、建议

在目前PPP项目实施时间较短,定量分析评价数据积累不足的情况下,定性评价对项目评价决策还是起到了较好的效果,但随着近几年的发展,也有一些新的变化,为了更好地做好定性评价,笔者建议:

一是应根据近几年物有所值评价实施现状,针对《物有所值评价指引》的评价指标的设置、评价流程进行分析梳理,尽快进行修改,以适应变化需求;二是物有所值评价作为舶来品,要做好引进、消化、吸收,尽快建立有中国特色的评价体系;三是尽快完善定量评价的体制和机制,以定量评价为主,定性评价作为补充,使两个评价可互为印证和补充;四是针对目前项目融资落地难的问题,在定性评价中提高可融资性的权重,如可融资性能力不足,则项目不应采用PPP模式。

来源:财政部PPP中心

上一篇:物有所值定性评价的现状及完善策略

下一篇:物有所值定性评价的现状及完善策略