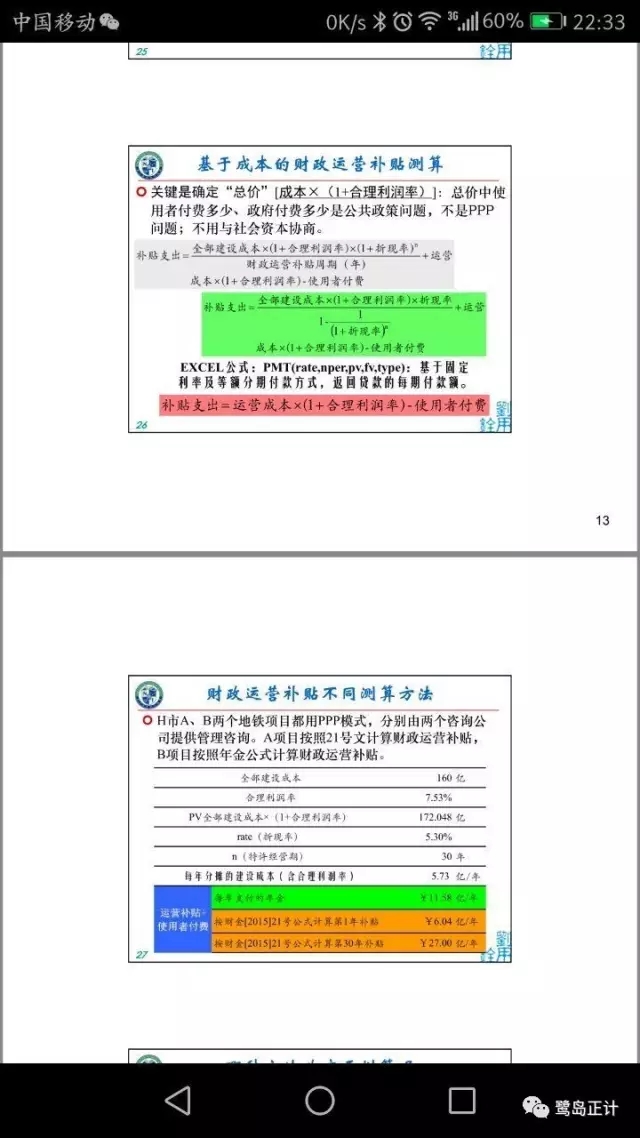

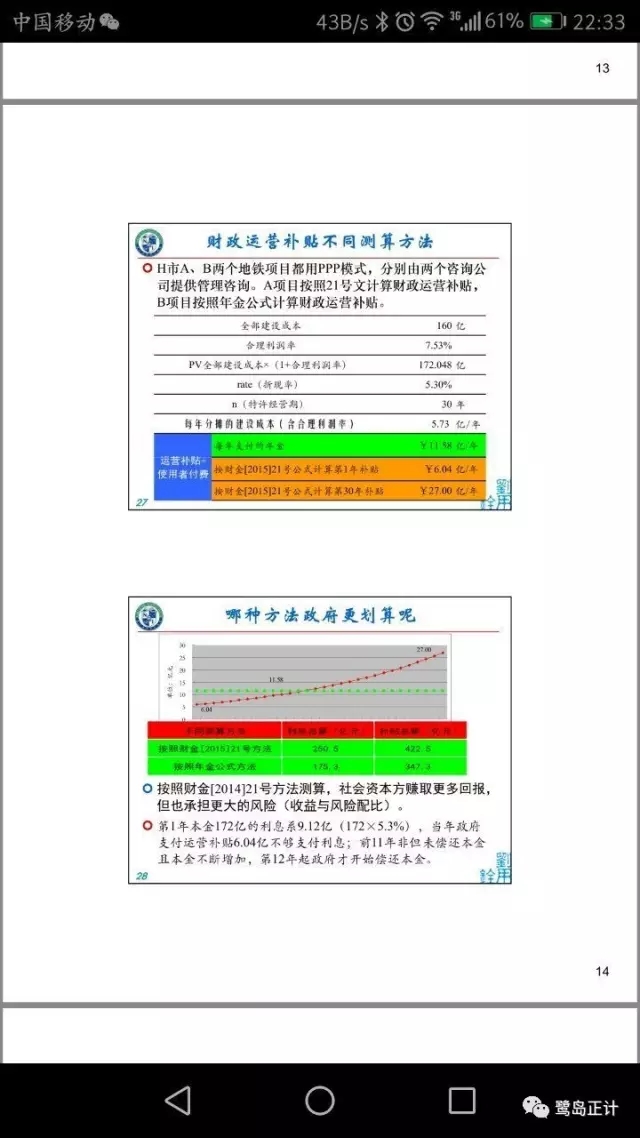

财金[2015]21号文关于运营补贴公式原理问题

作者:刘用铨 发布于:2017-04-12 09:04:36 来源:鹭岛正计 道PPP

不论对于政府方还是社会资本方,财务测算尤其财政运营补贴测算都是最重要问题。近期经常跟别人讨论、争论财政运营补贴测算公式。很多人质疑财金[2015]21号文关于运营补贴公式有问题。以前我也认为有问题,但现在我认为,21号文基于成本的计算,原理绝对没有问题,只是前少后多并不实用而已。

有人提出基于现金流测算补贴,我认为这还是将项目公司视同为政府预算单位,投入型预算逻辑。如果PPP是政府购买服务逻辑,应当基于成本为基础测算。政府部门预算都逐渐转型为基于成本的产出型预算,政府花钱买结果,购买服务,至于服务提供者如何生产,政府放权。

这个问题类似于银行按揭贷款,按揭还贷有等本金和等额两种方式,等本金是前多后少,与21号文刚好相反,等额就是年金,各期均衡的。银行让我选择等本金还是等额方式。理论上按揭贷款也可以按21号文公式,前少后多,但对于资金提供方(银行或社会资本方)风险太大,所以,一般按揭贷款,银行没有拿出21号文这种方式给你选择。所以,我说21号文公式没问题,但不实用。

所以,除了年金公式,也可以设计类似于等本金的前多后少的方式。从财政承受能力论证10%角度,年金公式还是最好的,因为各期财政支出均衡。前多后少可能在前期爆了,前少后多可能后期爆了,都通不过财政承受能力论证。

原标题:财金[2015]21号文关于运营补贴公式有问题吗?

本网拥有此文版权,若需转载或复制,请注明来源于政府采购信息网,标注作者,并保持文章的完整性。否则,将追究法律责任。

网友评论