PPP项目资产属性

目前PPP项目中标率低的原因很多,资产属性的确认也是之一。资产属性模糊,导致会计核算方式、折旧计提方法等无法确定,进而影响合理纳税。更甚者,可研编制机构因无章可循,索性忽略折旧、税费的影响,使财务测算极为不准确,加之政府多采取最低价中标策略,致使社会投资人报价无从谈起科学性、合理性,这样下去可能会导致SPV项目公司的财务管理问题会大面积爆发。因此有必要进行分析探讨。

PPP 项目“准公共产品”的经济性质,具有“在一定社会经济条件下,在一定范围内满足社会共同需要,实现利益共享,体现社会公平、公正”的社会属性及“某一程度的非竞争性与非排他性”的特征。这决定了 PPP 项目管理者受托责任的具体内容,为分析 PPP 项目公司的业务属性提供重要的依据。

PPP 项目作为一种以产权重新配置的方式投资运营的项目,应以产权会计理论为依据,站在会计产权的视角,分析 PPP 项目与资产属性、会计核算、纳税义务之间的内在联系及相互作用,确立 PPP 项目公司主体及政府主体两个会计主体;其中 PPP 项目公司主体方面,应以基本会计准则为依据,可以部分的应用BOT 的会计准则解释 2 号核算要求,确定PPP 项目的成立、建设、运营以及移交等各个阶段的会计核算问题。

目前我国的基本会计准则在会计准则体系中具有统驭地位,会计假设和会计要素确认原则与PPP项目存在一定的问题,包括会计主体假设---PPP项目公司非永久经营;会计分期假设----各期各产权主体的权益和支配权利的多寡;货币计量的假设---- 社会效益评价等大量的非财务信息共存。会计要素确认的原则----权责发生制、实质重于形式原则等,而从产权经济的分析涉及所有权、占有及使用权之间的关系。请记住这里缺少一个原则------穿透法。

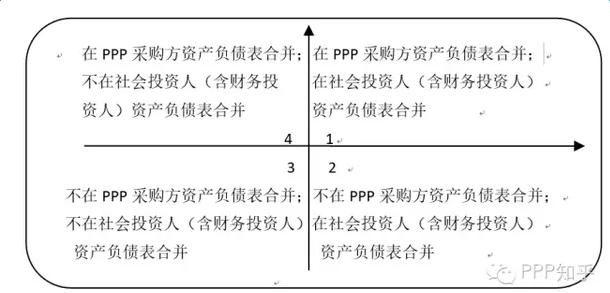

PPP项目资产属性是确定项目公司运营管理的基础,现行PPP模式的初衷是使政府债务“出表”,不在政府债务中体现;然而目前中标企业多为国企央企,因国资委考核监管、风险隔层等诸多原因,同样要求“出表”。这与英国在推行PPP模式的前期阶段(2009 年 10 月之前)如出一辙,政府与社会投资人的各自利益诉求,致使下图表“模式3”的出现,未来的各类风险隐患不言而喻。

目前,我国仅针对BOT项目,财政部在 2008 年 8 月发布《企业会计准则解释第 2 号》,以解答的形式阐述了建设经营移交方式(BOT)参与公共基础设施建设时企业一方的会计处理方法。主要包括 BOT 项目的适用范围,BOT 所建造的资产的确认,收入的确认与计量,借款费用、预计支出等方面。解释规定 BOT 项目所建造的基础设施不作为项目公司的固定资产核算,而应当区别条件在确认收入的同时确认无形资产、金融资产或混合资产。

PPP项目公司作为项目投融资及运营管理平台公司,是否提供实际建造服务需要约定。个人理解,现行政策指定项目公司代行政府的建设投资职能,并将基础设施建造发包给已中标的社会投资人中具有建造资质的企业,公司本身不具有建设资质,无实际的建造服务,仅代替政府行使“业主”职责,作为项目投融资及运营管理的平台公司。

PPP 项目的资产属性决定会计核算,三种资产的选择存在很大差异,决定后续支出及收入的如何确认,并直接影响项目公司的税负,继而影响净利润及社会投资人的利益。

上一篇:SPV项目公司

下一篇:PPP项目全生命周期